闭账前,遵守权责产生制法则,属于本年度的用度必要计提入账。收拾了必要计提的8类用度,供众人查缺补漏!

为激劝员工、加强企业凝固力,良众企业会发放年终奖。年终奖重要席卷精良员工奖金、项目奖金、发卖个人外奖赏等。2025年度年终奖的发放年华大凡是2026年,该当正在12月做好计提。

1、年终奖与员工现实杀青的稽核目标挂钩的,遵守稽核目标确定,好比发卖职员的事迹奖金。

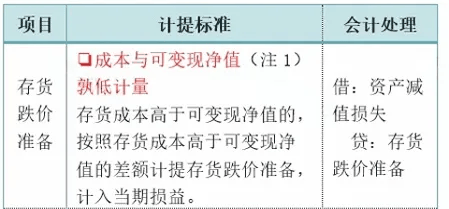

注1:可变现净值,指正在寻常举止中,存货的测度售价减去至完竣时测度将产生的本钱、测度的发卖用度以及闭联税费后的金额。

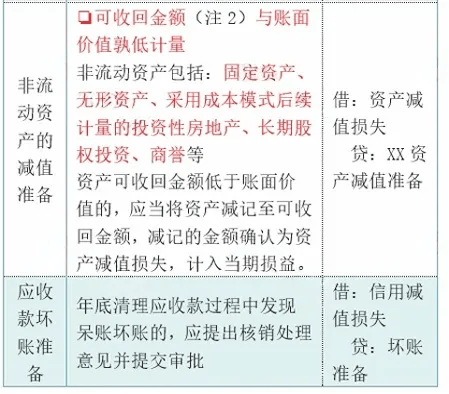

注2:资产可收回金额,按照公道价钱减去向置用度的净额与估计改日现金流量的现值两者之间较高者确定。

因对方失联、崩溃、刊出等景象无法获得发票。若是对方仍然供应任事等,正在税前扣除时供应以下材料:

1、无法补开、换开荒票、其他外部凭证出处的证实材料(席卷工商刊出、机构打消、列入非平常谋划户、崩溃通告等证实材料);

属于本年度的用度,即使当年未支出,遵守权责产生制法则,也必要计提。常睹的有未付的房租、水电费等。该类用度该当正在汇算清缴前支出并获得发票,不然不行税前扣除。

年终必要计提的税费席卷:增值税、消费税、小我所得税、企业所得税、城修税、指导税附加、地方指导税附加、印花税等。

末了一个月,财政该当对以上税费举行测算和归纳查抄。要点查抄所得税,关于不行税前线支的项目、有扣除限额的项目(福利费、交易款待费、广告费等)举行调治,必要计提的个人举行计提。

遵守权责产生制法则,属于本月的工资社保费该当计入本月本钱用度,但工资盘算推算具有必定的滞后性,往往是次月发放。

息金大凡是先计提后支出,好比属于12月的息金用度该当正在12月计提,并正在1月份支出。

小心:计提的尚未到期支出的乞贷息金用度未获得发票,不得正在计提年度税前扣除,汇算清缴时应对计提的息金做征税调增管束。

修树工程施工企业以修设装置工程制价为凭据,于月末按工程进度盘算推算提取企业平和出产用度。未现实产生的汇算清缴时必要征税调增。

(5)市政公用工程、口岸与航道工程、公途工程1.5%。返回搜狐,查看更众

电话:400-123-4567

地址:火星